Nuevo informe del Observatorio de Medicamentos como Bien Social: Dispersión irracional de precios y ganancias desmesuradas de los laboratorios

El Observatorio de Medicamentos como Bien Social (IDEP Salud ATE Argentina/IEF CTA Autónoma) publicó un nuevo informe que revela la exorbitante dispersión de precios para igual medicamento y presentación y las inmensas ganancias que obtienen los laboratorios farmacéuticos, que en el primer trimestre de 2.021 facturaron en el país más de 111 mil millones de pesos.

Accceder al informe completo en PDF: INFORME-3 (La dispersión irracional de los precios de medicamentos en la Argentina)

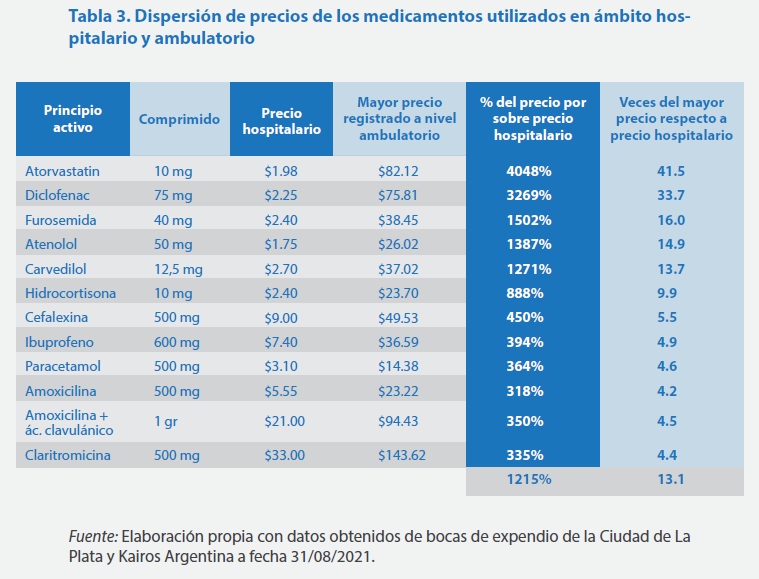

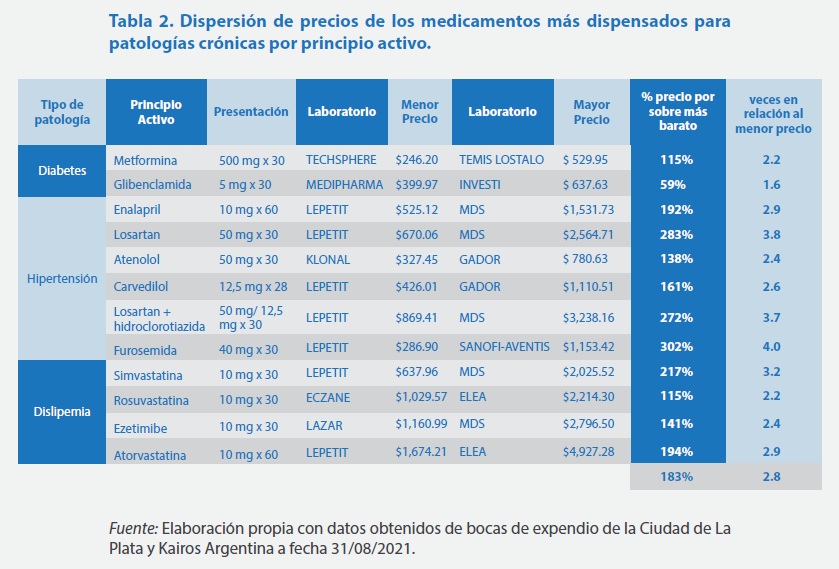

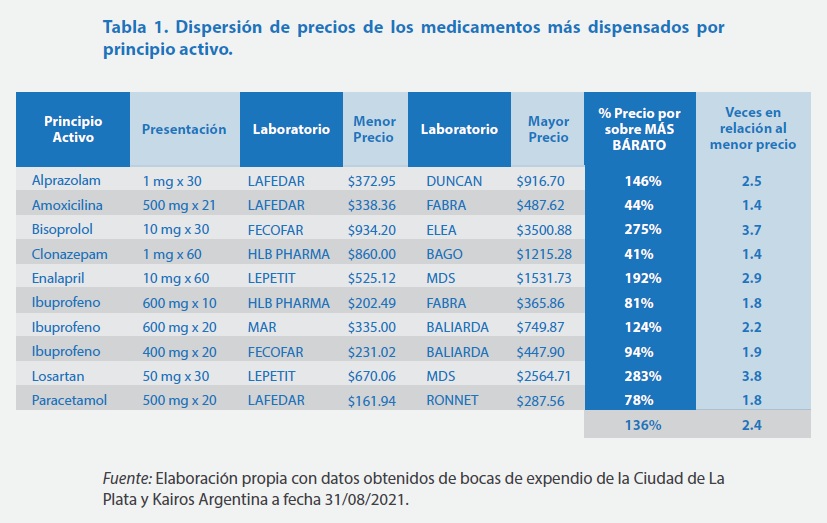

El análisis realizado permite demostrar que para los medicamentos de mayor dispensa la brecha entre los de menor y mayor precio llega a un 136%, la cual aumenta a un 183% si tenemos en cuenta los medicamentos más dispensados para patologías crónicas. Ahora bien, al incorporar los precios de adquisición hospitalaria, el promedio de dispersión registrado alcanza un 1215%. Este último resultado nos lleva a cuestionar las grandes ganancias del sector, siendo que a pesar de vender a estos valores tan por debajo del precio del mercado, la industria farmacéutica no deja de ganar dinero. El informe también consigna que estas desmesuradas ganancias se obtienen a costa del bolsillo de lxs argentinxs.

Para intentar comprender la real dispersión de precios de los medicamentos en Argentina se incorpora al análisis los valores de compra hospitalaria. Se tomaron para ello 12 de los fármacos más utilizados en los establecimientos de salud provinciales, que asimismo registran un elevado consumo ambulatorio. Estos son: Atorvastatina (10 mg), Diclofenac (75 mg), Furosemida (40 mg), Atenolol (50 mg),Carvedilol (12,5 mg), Hidrocortisona (10 mg), Cefalexina (500 mg), Ibuprofeno (600 mg), Paracetamol (500 mg), Amoxicilina (500 mg), Amoxicilina + ácido clavulánico

(1 gr) y Claritromicina (500 mg). En la Tabla 3 se muestra para cada principio activo, el precio hospitalario por comprimido y el valor más elevado que se encuentra en el mercado para ese ingrediente farmacéutico activo.

En la Tabla 2 se muestra para cada medicamento en su respectiva presentación, la brecha entre el mayor y menor precio de venta al público (PVP) a fecha 31 de agosto de 2021. Los mayores precios se asocian a los laboratorios con mayor envergadura comercial.

Los laboratorios de mayor participación en el mercado son capaces de fijar, en promedio, valores de venta al público un 136% por encima de sus competidores con menor participación, es decir, que estos medicamentos más que

duplican a aquellos de más bajo valor. De este modo, el consumidor, al desembolsar el precio de un medicamento ofertado por un gran laboratorio, podría obtener hasta 3.8 presentaciones de la marca más económica.

En la actualidad, la oferta de medicamentos en nuestro país la componen 354 laboratorios y 229 plantas industriales, quienes producen más de 690 millones de unidades al año. En Argentina, se comercializan más de 5.000 marcas y 30.000 presentaciones diferentes. Para dar cuenta del grado de concentración existente en el mercado farmacéutico nacional, basta con saber que sólo 10 laboratorios venden el 50% del total de unidades disponibles anualmente, y que el 82,06% las unidades corresponden a 380 principios activos. En el año 2020 la industria farmacéutica registró un aumento del 4,8% en la cantidad de unidades vendidas respecto al año anterior, mientras que la facturación subió un 50,3%. En el primer trimestre de 2021, la facturación total de la industria farmacéutica en la Argentina fue de 111.174,3 millones de pesos, 57,4% más que el mismo trimestre del año 2020 (1,3). Esto da cuenta de los exorbitantes ingresos generados en este mercado, que aumentan a un ritmo exponencial año tras año.

Según la Encuesta de Utilización y Gasto en Servicios de Salud del Ministerio de Salud de la Nación, el mayor gasto de bolsillo por parte de la población argentina se vuelca en el sector de la salud, donde particularmente el 44% del desembolso se destina al consumo de medicamentos.

Este mercado farmacéutico tiene la característica de contar con una fuerte asimetría de información entre sus diferentes actores (productores, comercializadores, prescriptores y consumidores). Desde el lado de la demanda (pacientes) no se tiene pleno conocimiento sobre qué productos se deben consumir; y por ende, resulta necesaria la intervención de un tercero (médico/a), por quien pasa la decisión sobre quién, qué, cómo y cuándo se deben consumir estos medicamentos. Los prescriptores son, en definitiva, los depositarios de la confianza de los pacientes en términos de la elección del fármaco, su marca comercial, y su presentación farmacéutica.

Te invitamos a conocer el sitio web del Observatorio de Medicamentos como Bien Social: picar acá

Equipo de investigación:

Daniel Godoy, Director IDEP SALUD ATE ARGENTINA. Coordinador IEF CTA AUTÓNOMA. Coordinador núcleo Argentina SSySI.

Patricia Rivadulla, Área de Medicamentos IDEP SALUD.

Gina Marín, Observatorio de Medicamentos como Bien Social.

La investigación del Observatorio de Medicamentos como Bien Social es una iniciativa de IDEP Salud ATE Argentina, IEF CTA Autónoma y el Grupo de Trabajo Salud Internacional y Soberanía Sanitaria Núcleo Argentina de CLACSO.